ご挨拶

学校法人古川学園は、1954年に古川商業専修学校を開校したことに始まり、1956年に古川商業高等学校の認可を得、2003年に古川学園高等学校と校名を変更し、また2008年に中学校を開校させ現在に至り、ここ大崎の地から国内外で活躍する2万人以上の卒業生を輩出して参りました。本学といたしましては、今後将来にわたって教育環境の充実を図り、大崎市ひいては宮城県の教育の充実に一層寄与して参る所存でございます。

これまでも様々な経営施策を実行し教育環境の整備に尽力して参りました。新しい時代の要請に応え得るためには環境整備が何よりも必要であると強く感じております。今後、より充実した環境の構築のため、同窓生各位・保護者各位・地域の方々、そして本学とご縁をいただいている企業の方々より広くご寄付をいただきたいと考えております。何卒趣旨をご理解の上、ご協力賜りますようお願い申し上げます。

おわりに、本学は女子バレーボール部を始めとする部活動の活躍や高い就職率、また多数の難関大学合格者輩出など実績を重ねてまいりました。これら全ての実績は皆様のご理解・ご指導の賜物であると感じております。今後、さらに地元に愛される学園づくりに邁進してまいりますので、今後ともどうぞよろしくお願い申し上げます。

学校法人古川学園 理事長 伊藤 幸一

募集目的

支援目的を選択してご寄付いただけます。〔ご指定がない場合は、教育研究への資金に充当させていただきます。〕

- 教育研究の振興・設備資金

- 教育研究の維持向上を計るための支援

教育施設整備の拡充への支援

- クラブ活動振興資金

支援する活動を指定することができます。 - スポーツ活動・文化活動・ボランティア活動等の

課外活動に励む生徒への支援

募集概要

- ●募集対象

- 【個人の皆様】 卒業生、在校生・卒業生の保護者、一般有志、教職員(元・現)

【企業・法人様】 本学を支援いただける企業、法人

【有志・団体様】 同窓会、部活動のOB 会など

- ●募集金額

- 個人: 一口 5 千円 / 法人: 一口5 万円

一口以上、複数口のご寄付をお願いできれば幸いです。なお、任意の金額でのご寄付についてもありがたくお受けいたします。

申込方法

●本学ホームページ申込フォームによる申込

寄付のお申し込み●本学担当部署(法人室寄付金担当) へ電話・メールによる申込

電話番号 0229-22-2545

メールアドレス corp@furukawa-gakuen.ac.jp

税制上の優遇措置

個人の皆様

寄付金額と年間所得金額他の条件によりますが、確定申告をすることで所得税・住民税をあわせて最大で約50%の寄付金控除を受けることができます。

企業・法人様

企業等法人からの寄付につきましては、法人税法に基づいて寄付金額を当該事業年度の損金に算入することができます。損金算入にあたっては、申込みの際にどちらか一方の制度をお選びください。

① 受配者指定寄付金制度:寄付金の全額を損金に算入できる制度

② 特定公益増進法人に対する寄付金制度:一般寄付金の損金算入限度額とは別枠で損金に算入できる制度

有志・団体様

ご寄付いただいた個々人の方が特定できる場合には税制上の優遇措置が受けられる場合があります。

- 個人の皆様

-

所得税の優遇措置

古川学園への寄付金は宮城県知事より寄付金控除の対象となる証明を受けており、確定申告をすることによって次のいずれか有利な制度を選択して所得税の優遇措置を受けることができます。確定申告の手続に必要な証明書は寄付金受領書と一緒にお送りいたします。

①税額控除の制度

税額控除は、寄付金額を基礎に算出した控除額を税率に関係なく税額から直接控除(控除対象額は所得税額の25% を限度)するため、所得や寄付金額にかかわらず減税効果が大きくなる点が特徴です。ほとんどの方は、「税額控除」制度を選択した方が還付額は多くなります。

(寄付金額-2,000 円)の40%相当額を所得税額から控除することができます。

例:10 万円寄付した場合

(100,000 円-2,000 円)×40%=39,200 円の税額控除

※控除できる寄付金額は、その年の総所得金額等の40%相当額が上限となります。

※所得税控除額は、その年の所得税額の25%が上限となります。②所得控除の制度

所得控除を行ったあとに税率を掛けるため、所得控除は所得金額に対して寄付金額の大きい場合に減税効果がおおきくなります。所得税率が高い方(高所得者)は減税効果が大きくなります。

(寄付金額-2,000 円)を所得から控除することができます。

例:10 万円寄付した場合(課税所得500 万円・所得税率20%の場合)

(100,000 円-2,000 円)×20%=19,600 円の所得控除住民税の優遇措置

確定申告の際に、住民税の寄付控除も併せて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の控除のみを受ける場合には自治体に申告してください。

※優遇措置の対象になる自治体については事前にご確認ください。※確定申告に係る詳細につきましては、所轄税務署にお問合せください。

- 企業・法人様

-

企業・法人様からの寄付金は、税制上の優遇措置として、寄付金を支出した事業年度に損金算入できます。

下記の2種類より申込時にご選択ください。

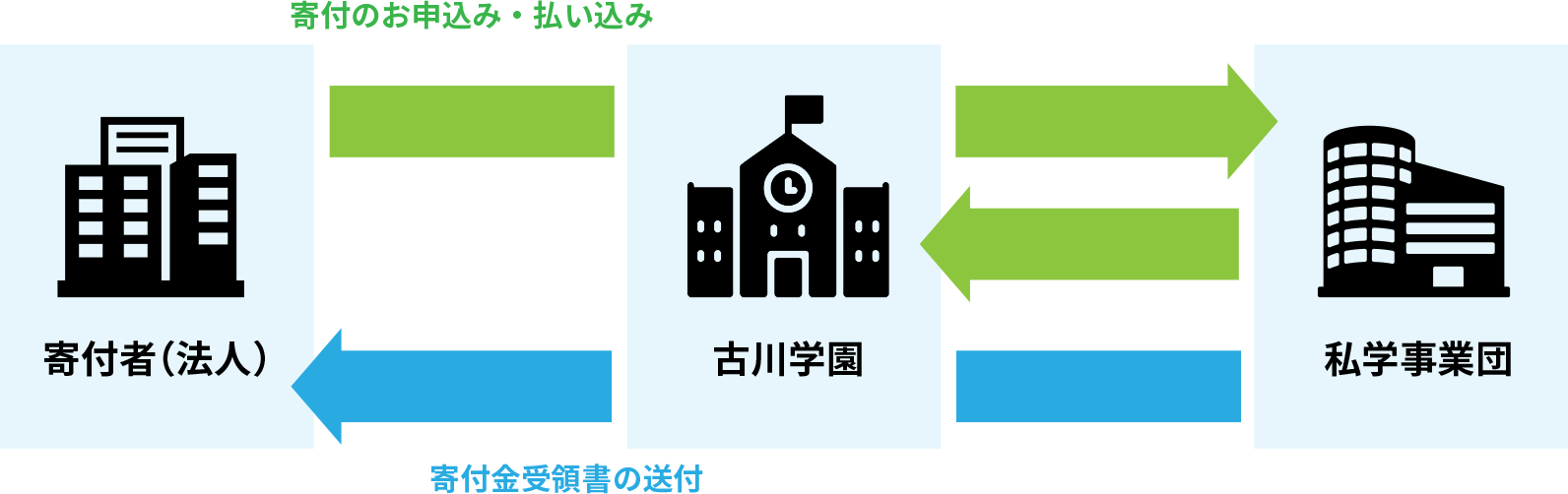

手続きに必要な書類をご用意いたします。①日本私立学校振興・共済事業団「受配者指定寄付金」制度の利用

寄付金の全額が損金として算入できます。

「受配者指定寄付金」制度とは日本私立学校振興・共済事業団を通じて寄付者が指定した学校法人にご寄付をしていただく制度で、寄付金の全額を当該事業年度の損金として算入することができます。

この税法上の優遇措置を受けるための手続は古川学園を経由して行います。

- 古川学園からお送りした必要書類を作成・提出いただき、古川学園へ寄付金を納入ください。

- ご入金が確認でき次第、古川学園から日本私立学校振興・共済事業団へ寄付金を送金します。

- 日本私立学校振興・共済事業団が発行した「寄付金受領書」を古川学園経由でお送りいたします。

【注意事項】

損金算入の手続きに必要な日本私立学校振興・共済事業団が発行する「寄付金受領書」の日付は、古川学園から日本私立学校振興・共済事業団に寄付金を入金した日になります。当該決算期に損金処理される場合は、決算期の2 ヶ月前までにお手続きいただきますようお願いいたします。②宮城県知事の証明による「特定公益増進法人に対する寄付金」制度の利用

寄付金の一定額まで損金算入できます。

受配者指定寄付金制度を利用しない企業・法人様は、特定公益増進法人に対する特定寄付金をすることで、一般寄付金の損金算入限度額に相当する金額までを別枠として当該事業年度の損金に算入することができます。

- 現金若しくは振込により寄付金を納入ください。

- ご入金が確認でき次第、古川学園から寄付金受領書と手続きに必要な「特定公益増進法人であることの証明書」をお送りいたします。

寄付に関するお問い合わせ先

学校法人古川学園 法人室寄付金担当 TEL:0229-22-2545